Vi investerar för framtiden

I Europas främsta kvalitetsbolag och världens bästa miljöbolag.

Pionjärer för investeringar inom etik och miljö

Välkommen till CB Fonder, vi är ett familje- och partnerägt värdepappersbolag. Vi har arbetat enligt ett etiskt ramverk i över 25 år och med miljöinvesteringar i över 15 år. Vi erbjuder både privata och institutionella investerare vår förvaltning via Europafonden CB European Quality Fund och den globala miljöfonden CB Save Earth Fund.

CB European Quality Fund

Investerar i Europas främsta kvalitetsbolag.

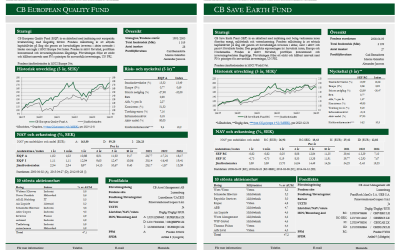

Värdeutveckling, SEK, 2024-04-18

| Andelsklass | MTD | YTD | Årlig Avkastning* |

| A | -1,3% | +9,6% | +8,3% |

| D** | -1,3% | +9,6% | |

| I | -1,3% | +9,9% |

CB Save Earth Fund

Investerar i världens bästa miljöbolag.

Värdeutveckling, SEK, 2024-04-18

| Andelsklass | MTD | YTD | Årlig Avkastning* |

| RC | -0,6% | +10,0% | +8,4% |

| RC-SEK | -1,2% | +9,8% | |

| IC | -0,6% | +10,2% | |

| ID** | -0,6% | +10,1% |

Se vår engelska sida för värdeutveckling i EUR.

Historisk avkastning är inte någon garanti för framtida avkastning. De pengar du investerar i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Nyheter

Läs de senaste kvartalsuppdateringarna

CB European Quality Fund - Kvartalsuppdatering Q1 2024 CB Save Earth Fund - Kvartalsuppdatering Q1 2024 Fonder CB European Quality FundCB Save Earth FundKontakt CB FonderStrandvägen 5BSE-114 51 StockholmSverige info@cbfonder.se+46 (0)8 566 133 10...

Se månadsrapporterna för mars

CB European Quality Fund - Mars 2024 CB Save Earth Fund - Mars 2024 Fonder CB European Quality FundCB Save Earth FundKontakt CB FonderStrandvägen 5BSE-114 51 StockholmSverige info@cbfonder.se+46 (0)8 566 133 10 Klagomålsansvarig:Alexander JanssonFölj...

CB Fonders hållbarhetsrapport för 2023 publicerad

Nu är CB Fonders hållbarhetsrapport för 2023 publicerad.I den kan du läsa mer om vår investeringsprocess, hållbarhetsbetyg, våra innehav och annat hållbarhetsrelaterat.Du hittar den här. (På engelska).Fonder CB European Quality FundCB Save Earth FundKontakt CB...

Pärlorna i Europa – InvesteraMera

Nu kan ni titta på Albin Kjellbergs intervju med vår förvaltare, partner och VD Alexander Jansson. I intervjun svarar Alexander på vad han tycker är roligast med kapitalförvaltning, vad som är viktigast när man letar aktier och vad som ligger bakom European Quality...

Exempel på investeringsområden

CB European Quality fund

Energieffektivisering

Digitalisering

Hälsovård

CB Save Earth Fund

Vattenhantering

Miljöteknik

Förnybar Energi

Investera i fonderna här

Låt experterna sköta jobbet åt dig

Vi är ett dedikerat team med mer än 10 års erfarenhet av att tillsammans förvalta fonderna CB Save Earth Fund och CB European Quality Fund. Vi är ett litet förvaltningsteam med korta beslutsvägar och alla beslut tas gemensamt.

CB Fonder är ett familje- och partnerägt värdepappersbolag som har över två decenniers erfarenhet inom etiska investeringar och i över 15 års erfarenhet inom miljöinvesteringar. Förvaltarna är delägare i bolaget och investerade i fonderna - vi har fulla incitament att göra ett bra jobb och sitter i samma båt som dig som investerare.

Carl Bernadotte

Huvudägare & Förvaltare

Marcus Grimfors

Partner & Förvaltare

Alexander Jansson

VD, Partner & Förvaltare

Så här arbetar vi

Vår passion för miljö och etiska investeringar genomsyrar varje beslut vi tar. Vi har arbetat enligt en etisk ram i över 25 år och med miljöinvesteringar i över 15 år. Detta har gjort oss till pionjärer inom miljö och etiska investeringar. Vi investerar långsiktigt i kvalitativa tillväxtföretag som har hållbara affärsmodeller och stabil vinsttillväxt.

Aktivt

Vi är självständiga, går vår egen väg och fattar alltid egna aktiva investeringsbeslut som är oberoende av index.

Etiskt

Vi investerar i kvalitetsbolag, enligt etiska riktlinjer och ramverk för hållbara investeringar från UN PRI och SWESIF.

Långsiktigt

Vi investerar långsiktigt i bolag som har framtidspotential. Levererar bolagen vi investerat i enligt plan – då stannar de i vår portfölj.

Miljö & Etiskt Fokus

Vi skrev under FNs principer för hållbara investeringar i februari 2011.

Båda fonderna arbetar mot FN:s 17 hållbarnetsmål.

Vi är medlemmar i SWESIF, Sveriges forum för hållbara investeringar.

Prenumerera på våra utskick

Registrera din mail och välj språk nedan för att få våra rapporter och nyheter.

Genom att anmäla dig till våra månadsrapporter godkänner du att vi behandlar dina uppgifter enligt vår Integritetsskyddspolicy samt att vi skickar uppdateringar om fonderna och om marknaden till dig.

Prenumerera på våra utskick

Registrera din mail och välj språk nedan för att få våra rapporter och nyheter.

Genom att anmäla dig till våra månadsrapporter godkänner du att vi behandlar dina uppgifter enligt vår Integritetsskyddspolicy samt att vi skickar uppdateringar om fonderna och om marknaden till dig.

Kontakt

CB Fonder

Strandvägen 5B

SE-114 51 Stockholm

Sverige

info@cbfonder.se

+46 (0)8 566 133 10

Klagomålsansvarig:

Alexander Jansson